建信观点:4月资产配置观点与投资建议

文/建信信托

回顾上期我们重点关注的5个问题:

通货膨胀是否仍是主导未来一段时间各大类资产价格的主要因素?

市场对美国经济复苏的预期强烈,美国国债收益率快速大幅上行,是否意味着全球资产将面临重新定价?影响是否会传到国内?

股票市场大起大落,后市是否仍值得配置?

债券市场持续调整,是否具备了配置价值?

商品市场“交易通胀”的行情是否可以延续?

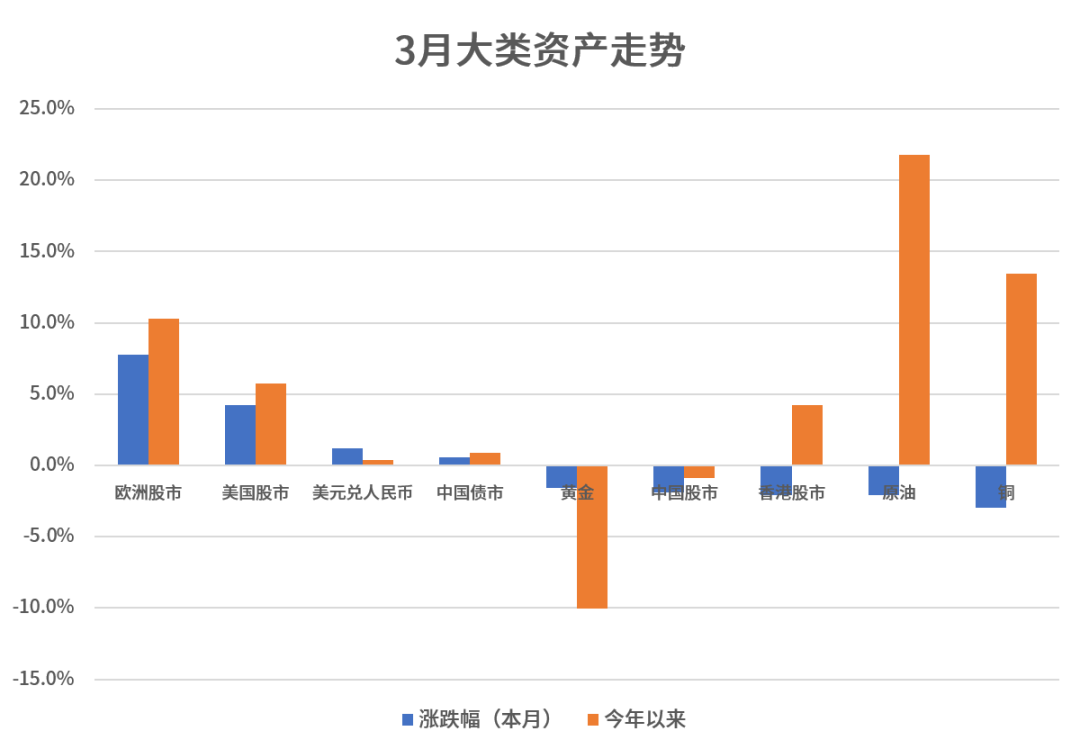

相信投资者已经有了自己的答案。概括来说,3月原油、铜等大宗商品调整;欧美股市上涨,新兴市场回落。美债收益率上行,但中国债市反弹,人民币兑美元小幅贬值。

表征通胀的CPI、PPI如期上涨,但是最受通胀影响的大宗商品却呈现下跌形态,债市呈现上涨态势,“通胀交易”暂时熄火。美债收益率如期走高,但是美股小幅调整后持续创新高,并未完成“重定价”;国内债市没有跟随美债走势,而是走出独立行情。A股市场的大幅调整,不能仅仅归因于美债收益率上行,更多地还是出于内部因素作用导致。

3月股市的大幅下挫令A股投资者情绪低落,风险偏好下降。总体来看,当前股票市场处于资金流出阶段,机构和散户也都纷纷降低了风险资产尤其是股票类资产的配置比例。市场重拾信心尚待时日,那么,应如何看待今后的投资逻辑,又应秉持怎样的策略?

一、3月大类资产走势回顾

建信信托整理

二、当前大类资产影响因子分析

今后短期内,宏观经济、货币政策等基本面因素不会出现太大的变化。中国的“碳中和”战略规划和中美安克雷奇会谈后的中美关系格局,是需要长期关注的核心因素。

(一) 碳中和:能源结构战略大调整引致经济体系重构

2020年9月,习近平主席就“碳中和”做出庄重承诺:力争于2030年前实现碳达峰,于2060年前实现碳中和。碳中和的深远影响,主要有以下几点。

第一,碳中和将驱动新时代的技术革命,低碳技术由目前的“瞎子摸象”阶段逐步过渡到“梦想照进现实”阶段。能源技术的持续创新是首要路径,过去10年光伏、风电的成本分别下降了89%和34%,技术革新是实现碳达峰和碳中和目标的基本支撑条件。但目前的能源技术进步情况,距离碳中和目标的要求仍然相去甚远。

第二,在承诺碳中和的大背景下,中国需要的是一次在能源领域的创新革命,以及与之匹配的产业升级,可能由清洁能源-特高压-新能源车(储能)组成,对应一个新的“生产-传输-利用”循环体系。碳中和的本质,既是一场硅能源取代碳能源的能源革命,也是一场比半导体更重要的产业升级军备竞赛。

第三,“过度向海”经济版图可能得到一定程度改变。由于能源结构进一步向西部和北部倾斜,产业布局可能从沿海地区向内陆转移,陆海区域经济将走向平衡的状态。西部地区的高能源强度产业或将迎来指数级的增长,有可能成为清洁能源时代的枢纽,地位和影响力未可限量。

第四,能源体系可能会完成工业革命以来的第三次大切换,彻底改变石油为主导的地缘政治格局。能源和产业切换拉近亚欧大陆的距离,海权时代的格局因此或将部分动摇。

当前的投资逻辑是,碳中和会带来新一轮供给侧改革。如今市场热炒的碳中和概念股正集中在钢铁等传统行业,但是围绕碳中和的长期投资机会,仍需不断深入挖掘。

(二) 中美安克雷奇会谈:中美战略竞争格局形成

3月18-19日,中美高层战略对话在阿拉斯加安克雷奇举行。这是自拜登政府就职以来,中美双方外交高级别官员第一次面对面对话和沟通。前所未有公开面对面的交锋,着实出乎外界意料。我们认为有三方面趋向需格外关注:一是中美关系定义权不再由美国单方面设定;二是中美战略竞争格局已难改变;三是美国政坛会根据安克雷奇会谈的结果重新评估对华政策。

因此,目前的投资也要深刻认识到外部环境仍有可能进一步恶化,类似2018年那样的外部投资环境仍有可能出现。中美竞争的格局下,国产替代、科技创新等领域,值得深度布局。

(三) 风险偏好修复尚待时日

始于2月中旬的股票市场大概调整了2个月。不过,从股指点位的维度上看,即使是调整较多的“茅指数”,最高点到最低点也仅调整了26%。股市大幅调整后,市场成交量大幅萎缩,以上证指数为观察目标,成交量前期的高点曾达到6000亿,4月14日则降至约2700亿。

从历史经验,或者从行为金融学的视角来看,市场风险偏好在经历了大幅下降后,投资者恢复信心重振旗鼓,从减量到增量将会是一个缓慢的过程。可以说,当前权益市场仍旧只有α机会。

叠加经济复苏、紧信用的宏观环境,当前更需要考虑的是逐步调整持仓结构,在大盘/小盘、成长/价值、周期(金融)/消费(科技)等不同维度,做好均衡配置。

三、4月资产配置策略与投资建议

鉴于股市目前或唯有α机会,3月下跌后的反弹行情也进入胶着状态。债市近期有所上涨,但4月供需面和资金面仍旧承受了压力。市场中性、套利策略等量化基金具备把握α投资机会的能力,2021年4月份投资策略维持权益资产标配,固定收益资产标配,另类资产标配。

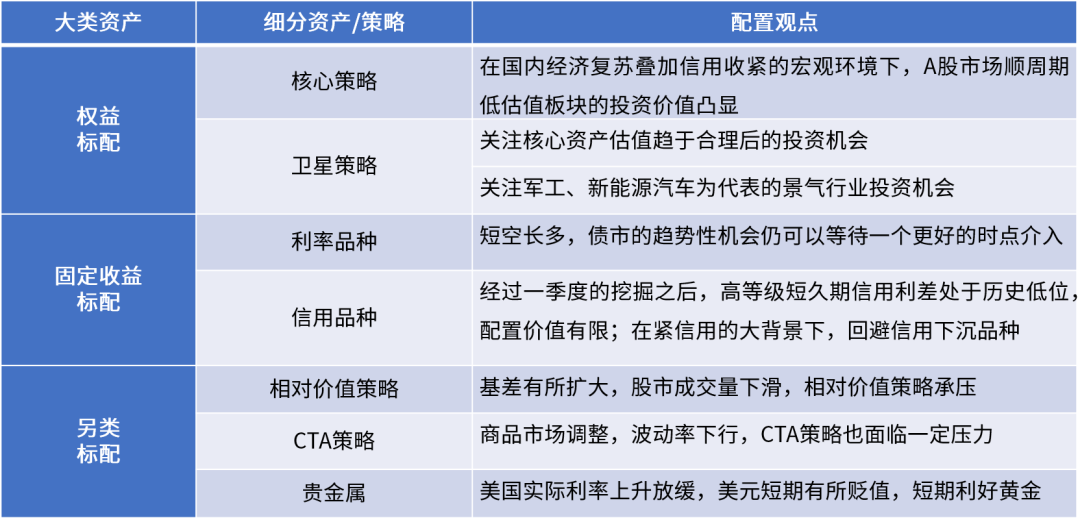

(一) 权益资产:维持标配

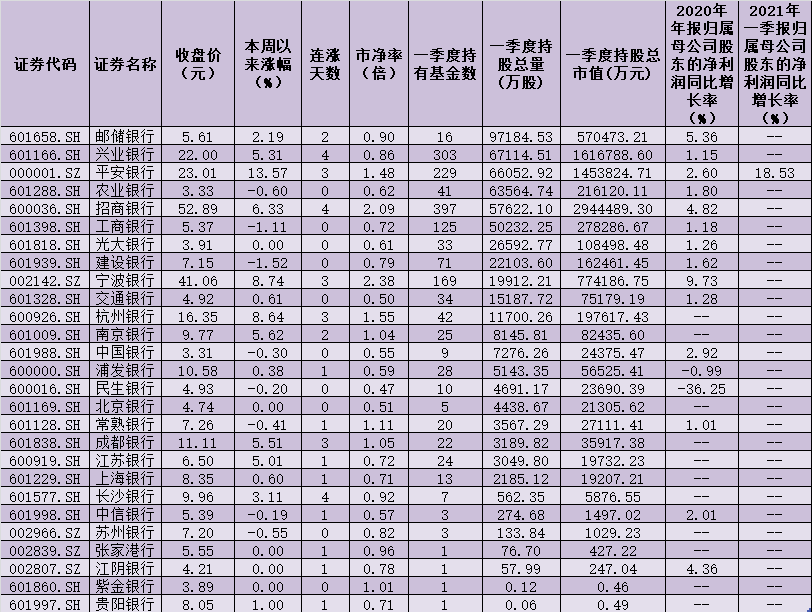

经历了2月和3月的下跌,2021年A股市场结构性高估值的矛盾有所缓解。但从历史数据来看,当前A股的估值仍处于中性偏高的位置。目前一致预期确定性较高的行业板块,包括白酒、光伏、新能源汽车等,估值较高;而银行地产为代表的传统行业,估值仍处于历史低位。虽然市场有所调整,大方向上,本期仍建议警惕流动性收紧引发的估值调整风险。

在没有系统性机会的背景下,具体投资机会仍主要聚焦于可以获取α收益的领域。一是在国内经济复苏叠加信用收紧的宏观环境下,A股市场顺周期低估值板块的投资价值凸显,例如基本面有所改善的银行板块等。二是关注核心资产估值趋于合理后的投资机会,如从去年下半年就已经调整的科技板块,以及高业绩增速可以持续的部分白酒标的。三是以军工、新能源汽车为代表的景气行业。

(二) 固定收益资产:维持标配

3月银行间资金面持续宽松,债市也有所上涨。但随着回购规模上升至4万亿,银行间杠杆率已经有所上升,市场一致预期今后一段时间流动性将呈现收紧态势。从债市供需角度来看,考虑到地方债供给压力较大,供需方面对债市仍有压力。

利率债方面,总体认为短空长多,债市的趋势性机会需要等待一个更好的时点介入。信用债方面,经过一季度的挖掘之后,高等级短久期信用利差处于历史低位,配置价值有限。在紧信用的大背景下,应回避信用下沉品种。

(三) 另类资产:维持标配

相对价值策略(量化对冲)策略:目前对冲成本有所上升,股市成交量持续下降,但小盘股开始较为活跃,总体来看,市场情况并不是特别有利于中性策略产品获取α收益,但是在平衡大类资产配置的目标下,相对价值策略维持标配。

CTA(管理期货)策略:商品市场走势出现分化,波动率逐步下行,其中黑色板块持续创新高,农产品等板块持续势弱。总体来看,商品市场资金在净流出,不利于CTA策略。但考虑到CTA策略产品可以多空两个方向运作,仍具备配置价值,因此本期由高配调为标配。

黄金:短期内,美国的“复苏交易”情绪放缓,美国实际利率上升进程放缓,利率距离高点有所回调,美元短期也有所贬值,短期利好黄金,本期由低配调为标配。

四、资产配置观点与本月投资建议总结

免责声明

本报告完全基于公开信息,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。本报告内容及观点仅供交流使用,对任何个人和机构均不构成任何投资建议。本报告中提到的投资产品可能不适合所有投资者,请根据自身的具体情况做出决定。相关产品信息仅供参考,具体产品信息请以我公司官网披露及产品说明书为准。

本报告版权仅为建信信托所有,未经书面许可,任何机构和个人不得以任何形式对外翻版、复制和发布。如引用、刊发,需注明出处,且不得对本报告进行有悖原意的引用、删节和修改。我公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

相关阅读

- 建信观点:4月资产配置观点与投资建议 2021-04-22

- 招行信用卡再度蝉联品牌力指数第一,第1... 2021-04-22

- 约上草,“互联网+中药材”助力药农攻坚... 2021-04-22

- “不同”的消费品投资 “选股专家”的... 2021-04-21

- 华软集团参加“民企商会进陕”暨中国青... 2021-04-21

- 高层次人才创新创业基金启动 华软实业... 2021-04-21

- 魔味鸭诚邀城市合伙人,就差你啦! 2021-04-21

- “新三年”战略持续推进,资产质量安全... 2021-04-21

- 三重认知差背后,联想科技底色十足 2021-04-21

- 上市公司董事长开“豪车”说财报:传统... 2021-04-21