港股或演绎慢牛行情,优质龙头迎估值修复良机

在经过长达一年的回调后,港股终于在今年年初迎来一波像样的反弹,1月23日至5月20日之间的涨幅超过30%,4月下旬以来更是出现了一波强势上涨,以罕见的10连涨创下恒生指数2018年以来的最长连涨记录。

但经历短期的快速修复后,港股近期有所回落,恒指连续回调。值得注意的是,南向资金并没有因为短期调整就结束持续流入的态势,港股的吸引力犹在。展望后续,机构认为盈利端的变化是港股走势的核心驱动因素,港股将从短期的快速上涨转向慢牛演绎格局。

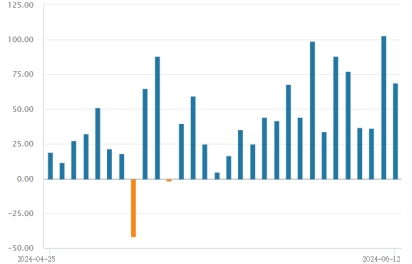

南向资金连续11个月净流入,机构预测港股将转向慢牛行情

今年以来,南向资金持续净流入港股,截至6月12日累计净流入达到3282亿港元,已经超过2023年全年的净流入额3188亿港元,并在期间多次创下单日流入额历史记录,南向资金成为上半年港股资金面的主要增量。截至2024年5月,南向资金持仓占比提升至15%,交易占比提升至20.4%,内地资金对港股市场的影响进一步提高。

仅5月来看,5月南向资金累计净流入703亿港元,较4月份环比减少约100亿港元,虽然5月的流入速度环比有所放缓,但整体仍保持连续净流入的态势。截至5月末,南向资金已经连续11个月净流入,24年前5月累计净流入2838亿港元,较去年同期的1294亿港元增长超一倍。

(数据来源:Wind)

南向资金的流入意味着内地投资者对港股市场仍持看好态度,港股市场对资金仍具有较强吸引力。一方面是因为性价比,港股当前的估值仍处于历史低位,近期连续的回调后,性价比更为凸显。另一方面国内经济复苏的总趋势不变,近期地产政策密集发布、超长国债发行等积极因素持续累积。海外方面美联储最终也将会在反复摇摆中向降息靠近。

机构对港股的后续走势也保持乐观看法,预计港股将从前期的快速上涨转为时间更长的震荡上升。国泰君安证券认为,国内经济政策以稳为主,地产政策持续优化,港股市场盈利预期改善,外资上修国内经济前景,港股市场情绪修复。此次港股连续快速上涨后的阶段性调整在预期范围内,反而是买入的良机。随着中国在经济、政策领域不确定性的降低,港股仍有可为空间。

盈利端或驱动港股后续走势,业绩亮眼龙头估值修复可期

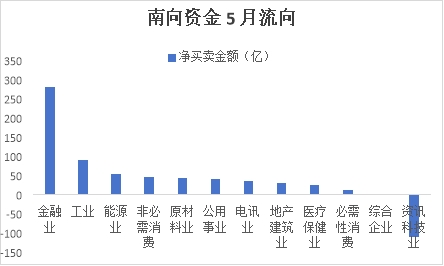

南向资金净流入状况一定程度上为配置方向提供了指引,具体行业而言,从5月的数据观察,金融业、工业、能源业、非必需消费、原材料业更受南向资金垂青,为5月净流入的前五大行业,净流出的行业则主要为资讯科技业。

(数据来源:Wind)

港股前期的上涨主要受益于空头回补以及预期改善,浙商证券认为港股后续的走势将由盈利端的变化核心驱动。而下沉至个股,基本面优异,盈利能力稳健的行业龙头有望在港股下一阶段的慢牛演绎行情下实现估值修复。

在南向资金近期增配的行业中,有不少企业即便是震荡的宏观经济环境下,仍然保持亮眼的业绩表现,以稳健姿态应对市场挑战。环球新材国际(06616.HK)就是港股原材料板块中的突出存在,也是港股唯一的珠光材料龙头。

珠光材料是一种光学效应颜料,属于国家战略性新兴产业,也是新材料的重要分支,长期受益于政策红利。并凭借出色的光泽、卓越的装饰效果、无毒性、良好的耐候性以及稳定的物理化学属性,正在逐步对传统颜料形成替代,市场前景广阔。

随着新质生产力的蓬勃发展,潜在新需求也有望带动珠光材料市场持续增长。弗若斯特沙利文预计,全球珠光材料的市场规模将于2030年达440.1亿元人民币,2023年至2030年间的年均复合增长率为9.4%,呈现稳步增长态势。

环球新材国际精业笃行,以稳健姿态应对市场

环球新材国际(06616.HK)是国内珠光材料领军企业,是国家工信部工业强基工程关键基础新材料-人工合成云母项目承担单位,掌握了全球领先的合成云母和珠光材料关键核心技术。秉持着“内源式发展与外延式扩张”并重的发展战略,在高端珠光材料、人工合成云母和新能源材料领域持续锤炼,不仅做到了国内珠光材料份额第一,还在2023年实现了国际化发展的阶段性目标和经营业绩稳步提升。

财报数据显示,公司2023年实现收入10.6亿,同比增长16%,其中以合成云母基珠光颜料、玻璃片基珠光颜料、氧化铝基珠光颜料等为代表的高端产品收入比重超过50%,产品结构进一步优化。掌握高端产能是环球新材国际能够领先行业的重要原因。

高端珠光材料主要应用在汽车涂料和化妆品领域,具有极高的技术壁垒,国内具备高端量产能力的珠光颜料厂商屈指可数。以汽车级产品为例,汽车级珠光颜料采用特殊的水解包覆工艺和最高等级质量标准,产品要通过严苛的室外环境测试和各种化学物质的考验,保持颜色的稳定不褪色,能够做到提升汽车外观色彩和档次的同时,对漆面褪色和腐蚀起到保护作用。

中国珠光材料厂家虽历经多年的技术研发,但一直无法实现体系化的突破,汽车级珠光颜料市场至今高度依赖进口。2023年,环球新材国际与CQV的结合,实现了对汽车级珠光颜料技术的突破,成为亚洲唯一一家拥有全系汽车级珠光颜料产品技术的公司,产品成功多家国际著名汽车涂料公司。

高端片状氧化铝作为一种性能优良的功能微粉材料,也是中国和许多国家一直无法突破的“技术壁垒”,除了用作珠光颜料的重要基材,还广泛应用于填充剂、增韧剂、耐火材料等。环球新材国际旗下CQV自主研发掌握了高端片状氧化铝生产的整套核心技术,打破了该技术主要被欧美等国家占据的局面,实现了亚洲在该领域技术“零”的突破。

根据弗若斯特沙利文数据,截至2023年,环球新材国际是全球份额第一的合成云母基材珠光材料生产商,同时也是全球前三的珠光材料生产商。珠光材料头部企业中,环球新材国际的份额增长最为明显,CQV的纳入进一步巩固了环球新材国际的市场地位。

在国内珠光材料生产技术的持续突破以及消费升级背景下,珠光颜料加速替代传统颜料的趋势更加明确,珠光材料拥有巨大的市场前景,但由于行业进入壁垒较高,目前仍然是一个蓝海市场。环球新材国际在珠光材料高端应用领域的突出优势奠定了其领先地位,未来也有望持续领跑。

长期而言,企业业绩是影响股价表现最为重要的因素,企业盈利水平改善或成为港股下阶段行情演绎的重要支撑。环球新材国际深耕表面性能材料行业,以领先的创新能力和技术水平步入发展快车道,是潜力赛道+低估值+业绩稳健的港股市场优质龙头标的,在港股整体流动性逐渐恢复的过程中,公司估值的修复也只是时间问题。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

标签:

相关阅读

- 红利风格后市有望继续占优 华夏红利量...

- 郑洪弢分享新奥股份智能平台好气网:助...

- 从“三线精神”到“数字未来”,这家企...

- 蒙牛“要强”接力奥运火炬,以标杆营养...

- 【深度解读】坚定看好茅台长期价值,短...

- 从德国慕尼黑到美国盐湖城,KingCamp海...

- 兔 U 广播剧 APP 震撼上线,开启声音新旅程

- 新加坡国门上海行引爆热搜 孙宇晨慧眼...

- 中康花烟 : 健康新风尚,引领新潮流

- 中国私募股权ESG投资实践白皮书重磅发布

- 天猫U先“疯狂试用日”——618品牌营销...

- AI智能总结,讯飞听见APP助你高效...

- 自研行业数据大脑,加速工业AI模型构建...

- 丰巢携无人配送产品亮相中国·廊坊国际...

- 三棵树发起技能大赛传承工匠精神 为消...

- WorldFood Moscow 2024 非食板块迎来全面升级

- 比依股份:产效提升有望释放业绩弹性,...

- WWD华熙万物:北京华熙LIVE·五棵松灯光...

- 比亚迪储能荣膺储能创新力企业、储能技...

- 优才计划申请条件|优世集团提供一站式服务

- DONGYEEMAN 靠近心脏的艺术 上拍 2024 保利春拍

- 上海汇正财经怎么样,以透明度为基石,...

- 当代艺术家董怡蔓《生如夏花》熠術展将...

- 阿诗特能源LABEL液冷系列新品L1000荣耀面世!

- 车损险全方位解读

- 载誉前行!美的智慧吊顶荣获“集成吊顶十...

- 泰芯半导体闪耀无线通讯领域,荣膺2023-...

- 坚定不移发展实体经济,促进数实融合,...

- 2024亚洲毛发移植大会圆满落幕,丝丽小...

- 网翎-中国首台民用卫星宽带上网终端,售...

- 阳光电源:连接绿色使命 共筑持续价值

- 又一年双向奔赴 柠季“柠宝节”再掀消...

- 捷报频传!博泰车联网再获三项殊荣

- 世界半导体大会 | 炎黄国芯蝉联三年“...

- 叩持电子入选第七届IC独角兽 | 蝉联第三届

- HTX流动性位居行业第四 致力成为优质资...

- 极萌“618”领衔电商销售榜 为全球消费...

- 新品发布:上海芯炽推出36V 双通道 高...

- 东风风神L7展现超凡实力,强大“电”力...

- 讯飞星火V3.5:AI技术的飞跃,开创知识...

- 创享未来,不负稀贵二环

- HTX直播探讨安全风暴和监管红利下的加密...

- 记耀中耀华的“一日全球旅行”

- 2024年中国50位50岁以下百亿富豪揭晓

- HTX重磅亮相GM Vietnam 2024并举办Web...

- 白瓷古韵,德艺千秋—首届北京中国白-德...

- 第七届中国IC独角兽榜单发布

- 平安银行信用卡助阵天王演唱会!洋河·...

- 2024 TikTok Shop 东南亚跨境电商年...

- 讯飞星火大模型V3.5上新,开启智能知识...

- 东航携手抖音开启机票首播,推出国内、...

- 绿色金融再创新,广东华兴银行首笔碳减...

- 香港证监会发牌2家机构,11家平台仍在等...

- 奋楫二十载 扬帆启新程 华夏基金年金...

- 一图读懂 | 棕榈股份2023年ESG报告

- 小奥汀「天生野」双头定型水眉笔升级版...

- 拉曼数据 一键云化 智能解析,星赛生...

- 蒙牛总裁高飞与国际奥委会上海会晤,深...

- 守护美好生活,从一份保障开始丨光大永...

- 2024中国义乌文具礼品展览会在义乌国际...

- 山春时集:从茶礼到茶器,品味新式东方之美

- 中绿电“头号工程”600万千瓦并网 为建...

- 南山品牌闪耀“中国电影导演之夜”

- 智能算力驱动数字创新

- 探索黄金艺术的盛宴,黄金主题展区首次...

- 璀璨珠光织华彩,瑰宝交响聚琳琅 ——2...

- 橙啦原力英语晨读课,让英语学习成为你...

- 长安逸动PLUS高能版进化登场 6·18超值...

- "融核造芯 智创未来" 亿芯公司高性能...

- 百度优选慧播星超级智能体,引领商家直...

- HERiiAN赫伊兰羟基磷灰石(HAP):你的...

- 第10届酿酒工程创新战略联盟大会暨中国...

- 中国越野精神新解,212品牌引领风潮

- 以高端致敬高端,舍得酒业携手HONMA共赏...

- 东风风神L7 发起205km纯电续航挑战,百...

- 老酒战略+复星赋能+政府支持,舍得酒业...

- 全球绿色发展新机遇 共绘喀什绿色发展...

- 爱乐维618限时直降,爆款低至7折起!

- 实现在美国自主生产与质量控制能力突破...

- 欢聚集团发布2024年Q1财报: 集团净盈利...

- 东阳光:新需求催发,全球最大电极箔厂...

- 内卷的洗脸吧还有机会吗?轻雨嫩脸揭示...

- HTX 2024披萨节亚洲行:连接加密社区的...

- 聚焦数据要素场景突破 2024未来数商大...

- 耀华“神一样存在”的队友是 ?

- 运用数据要素,平均降本近三成!未来数...

- 2024年,便利店还是不是一门好生意

- Intima茵缇玛私处洗液:守护私密健康的...

- 学赛照,上赛道,合法赛车!东风风神赛...

- 网红速食都卖30+了,康师傅涨2毛竟上了热搜

- 国优四十年,叙府大曲(蓝标)向新而砺...

- 【体验区伙伴风采】以AI赋能数字经济建...

- 英国顶级教育媒体The Pie再发文:“...

- 五年激活底牌,三年缔造王牌:舍得酒业...

- 联合旅业亮相广州国际旅游展 赋能全球...

- 有录网直播:拒绝内卷,我选择了英国预...

- 了不起的中国成分,怎么能少了谷胱甘肽?

- 网易2024年一季度财报:网易严选多品类...

- 第七届数字中国建设峰会现场体验区开放,...

- 成都销大侠企业管理有限公司是一家什么...