环球聚焦:杉杉股份上半年净利同比增长近1.2倍 提升石墨化自给率成业内共识

8月11日晚间,负极材料龙头杉杉股份(600884)披露半年报,在营收增长率仅为个位数的情况下,实现了净利翻番:上半年录得营业收入107.72亿元,同比增长8.3%;净利润达16.61亿元,同比增幅达118.65%。

受益于下游锂离子电池的强劲需求,作为锂电四大主材之一的负极材料厂业绩普遍报喜,此前已披露半年报的璞泰来(603659)、翔丰华(300890)上半年净利润分别增长达80%、118%。而在当前市场石墨化产能偏紧的背景下,多家负极厂表示仍存在一定成本压力,布局一体化项目、提升石墨化自给率成为破局关键。

(资料图片仅供参考)

(资料图片仅供参考)

净利增幅近1.2倍

为何营收增幅仅为8.3%,净利增速却高达118.65%?

从利润增长驱动力来看,杉杉股份主营的锂电池负极材料、偏光片两大业务板块上半年增势强劲,其中负极材料归母净利润3.8亿元,同比增长65%;偏光片业务贡献净利约8亿元,较去年上半年增长超5成;另外,公司电解液业务上半年增势亦颇为可观,板块营收、归母净利润分别为5亿元、9841万元,同比增速达80%、117%;与此同时,公司在上半年处置锂盐业务资产湖南永杉100%股权,确认投资收益1.83 亿元,贡献了增量利润。

而在营收方面,杉杉股份分别于2021年9月、2022年1月完成正极业务及与之配套的锂盐制造业务剥离,前述业务上半年营收不再纳入合并报表,致整体营收增长率与利润增速差距颇大。

除利润外,杉杉股份现金流指标亦颇为亮眼,上半年经营性净现金流为15.6亿元,同比由负转正,几近同期净利润水平。对此,公司表示主要是偏光片业务经营性净流入由去年同期-17.65 亿元大增至17.08亿元,该板块业务客户结构良好,回款稳定,且存货维持在满足公司经营的合理水平。由此观之,公司上半年负极及电解液业务板块经营性净现金流应为负。

据鑫椤锂电数据,今年上半年,杉杉股份负极材料出货量突破8万吨,排名行业第二,下游客户涵盖全球头部锂电池企业,包括CATL、LGES、ATL、BYD等。今年7月底,公司完成境外发行 GDR 并在瑞士证券交易所上市事宜,发行GDR数量为1544.23万份,募集资金约3.19亿元,用于完善锂电池负极材料和偏光片业务的研发、生产和销售体系,以及偿还贷款、补充营运资金和等,为进一步走向国际化市场提供助力。

业内加速一体化布局

处于高景气度的锂电产业链,类似于杉杉股份这样的高速增长在负极材料厂并不少见。此前,负极材料另一巨头璞泰来发布半年报,上半年实现营收69亿元,同比增长76%;净利润14亿元,同比增幅超8成;翔丰华上半年分别录得营收、净利9.42亿元、9287.66万元,同比增长率分别达146.72%、117.52%;另据贝特瑞业绩预告,上半年预计实现扣非后净利润为8亿元-9.5亿元,同比增速为53.61%-82.41%。

不过,业绩攀升的同时,负极材料厂还面临着原材料上涨、石墨化产能持续紧张等重大挑战。多数公司表示,当前自有石墨化产能未能满足自身加工需求,短期内仍有赖于外协方式解决。璞泰来在近期接待投资者调研中指出,短期来看,石墨化扩产因能评、环评等因素导致扩产周期延长,新增产能投放也需要进行爬坡,在市场需求持续旺盛的情况下,石墨化加工价格大幅下滑的可能性较小,公司预计到2023年,石墨化加工仍将保持紧平衡状态。

石墨化加工费处于高位,自建产线的经济性也开始凸显。此前,华中地区某业内人士曾向记者表示,目前石墨化产线万吨投资规模大概在1个亿左右,年产值能达到2.5亿,据此测算,含建设期在内,两年左右,至多三年就能收回投资成本。

在此背景下,提升石墨化自给率、布局一体化项目几乎成为业内共识。而以璞泰来为例,在年产15万吨的负极材料有效产能中,自配石墨化加工产能近10万吨,下半年将优先保障石墨化产能投入使用,随着四川紫宸一期10万吨负极材料一体化建设项目开工建设,2022年底或2023年初开始试生产,公司石墨化自给率将进一步提升。

杉杉股份预计全年有效成品产能18万吨,石墨化产能超9万吨,公司在内蒙古包头、四川眉山和云南安宁分别规划了10万吨、20 万吨、30万吨一体化基地,其中四川眉山负极材料一体化项目一期预计第三季度逐步释放石墨化产能;翔丰华表示已在福建自建石墨化项目,预计年内达产,同时四川石墨化项目也在积极推进中;贝特瑞公告的云南大理、宁夏石嘴山、山西阳泉等扩产项目均为一体化产线;另按照中科电气(300035)规划,未来负极材料产能将具备34-35万吨/年,石墨化加工产能将达29.5万吨/年。

相关阅读

- 天天头条:阳光保i家尊享版重疾险值得买...

- 世界看热讯:魅族被曝屏幕损坏只换不修...

- 环球精选!阳光保i家尊享版重疾险怎么样...

- 环球观天下!力源科技:公司产品适配车...

- 环球速递!福田区与太古地产签署战略合...

- 世界新资讯:股东套现新玩法?碧水源前...

- 世界讯息:持续深耕各行业应用 华测导...

- 世界动态:中国人保:前7月原保险保费收...

- 焦点要闻:7月以来调研超200次 这些股...

- 天天通讯!南通至宁波高速铁路可行性研...

- 【全球独家】神农集团:7月生猪销售收入...

- 速递!中汽协陈士华:新能源车上游企业...

- 新动态:法国能源研究机构:瑞典取代法...

- 环球报道:图解新化股份中报:第二季度单...

- 当前观察:机构称若风险情绪持续,镑美...

- 世界热点评!我国四级固体运载火箭捷龙...

- 世界聚焦:宝丰能源上半年营收143.95亿...

- 快消息!大全能源股权激励计划:以2021...

- 世界热推荐:交警回应“小鹏撞故障车致...

- 世界焦点!程旭东:创新和降本不应该牺...

- 最新资讯:国家电影局:联合多家电影票...

- 世界关注:油价调整不止 国际投行唱多...

- 环球微动态丨新加坡:明年底开始 鲜榨...

- 世界即时:建设银行将于年内投放5000万...

- 环球即时看!20股股东户数连降3期以上 ...

- 世界速递!老百姓大药房获大摩强力推荐...

- 全球今亮点!NYMEX原油短线关注91美元附...

- 当前短讯![公司]上半年研发费用增长超5...

- 环球今日报丨如意享七金版缺点有哪些,...

- 简讯:阿里文娱旗下大鱼快乐增资3亿元

- 每日信息:商业养老保险值不值得买?这...

- 全球新动态:35男应该买什么保险?攻略...

- 今头条!光大永明光明一生慧选版年金险...

- 天天热讯:摩根大通两名前交易员在欺诈审...

- 【全球速看料】吉比特:公司占Unity中国...

- 天天即时看!中国移动:预计2025年中国...

- 世界头条:土能源部长:土耳其将可从明...

- 看热讯:太平e养添年养老金收益好不好?...

- 当前快讯:金马游乐:控股股东及高管拟合...

- 天天快看点丨若收购推特失败,马斯克暗...

- 今日热讯:钱江生化08月11日主力资金大...

- 观速讯丨福莱蒽特08月11日主力资金大幅流入

- 实时焦点:翰宇药业:抗新冠多肽鼻喷剂...

- 环球快资讯:美国一CEO裁员后发流泪自拍...

- 世界快看点丨国星光电08月11日主力资金...

- 环球看热讯:一小鹏汽车被曝追尾故障车...

- 热门看点:8月11日现货黄金交易策略:空...

- 聚焦:宏润建设08月11日主力资金大幅流入

- 滚动:软银抛售阿里套现345亿美元,持股...

- 【全球时快讯】国家知识产权局:确定国...

- 前沿资讯!平安守护百分百全能值得买吗?...

- 天天热议:知网发言人:100%国有控股 20...

- 世界焦点!国际金价短线料下探1770-1765...

- 全球热资讯!商业养老保险有必要买吗?...

- 环球热议:支持政策频出 多地基础设施建...

- 当前速看:知网副总经理:知网为100%国...

- 如何让自己说话变得更风趣幽默?这六个...

- 今日播报!工信部:加强用电设备改造和信...

- 世界速读:红星发展:上半年净利同比增1...

- 世界播报:一张图:8月11日黄金白银、原...

- 通讯!广发期货早知道(8月11日):贵金属...

- 焦点滚动:捷龙三号将全面转入首飞试验阶段

- 怎样让自己的声音变得好听?改变声音的方法

- 天天资讯:上期所副总经理陆丰:有序推...

- 全球新动态:国际金价下跌,通胀现放缓...

- 描写情景交融的句子摘抄!情景交融摘抄大全

- 环球速读:平安守护百分百全能优缺点有...

- 肉馅要怎么调制口感才鲜嫩多汁?调肉馅...

- 全球速看:40岁买商业养老保险划算吗?...

- 当前视点!一两岁宝宝买什么保险好?按...

- 爱惜粮食的名言有哪些?十句珍惜粮食的名言

- 精致的猪猪女孩啥意思?是什么梗

- 佰仕鸿福生物科技——大健康行业投资新风口

- 适合夏天喝的冬瓜汤!广东有名的冬瓜汤

- 怎样做好吃的炒面?炒面的做法

- 食品安全精辟句子!关于食品安全的句子

- 全员发力广东荔枝产业,白云山持续助力...

- 2022年乐提葆正品验真活动全国二十城即...

- 家常炖草鱼的做法大全!家常炖草鱼的做...

- 2022海参崴旅游攻略!海参崴自由行攻略

- 东极岛到底美在哪里?东极岛两天一夜旅...

- 内蒙古乌兰察布十大景点有哪些?乌兰察...

- 回澜阁有哪些好玩的地方?超实用青岛三...

- 新疆吐鲁番十大景区是哪些?新疆吐鲁番...

- 大阪十大旅游景点排行榜!日本大阪旅游...

- 印尼有啥好玩的?印度尼西亚好玩的岛屿

- 福州旅游景点有哪些?不得不去的福州

- 珠海旅游景点大全!珠海旅游必去的10个景点

- 海陵岛哪个酒店好?海陵岛酒店住宿

- 这个海外森林系童装品牌ㄧ来中国就火爆...

- 成立不到2年 净值涨幅超43倍!建泓时代...

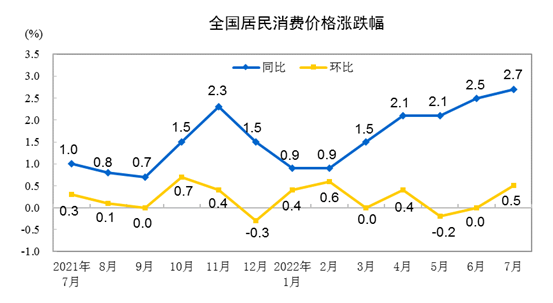

- 国家统计局:7月份全国居民消费价格同比...

- 空置率超8000万平!江西南昌领跑28个大中城市

- 成交金额超3亿元!宇通客车大幅高开封涨停

- 渠道库存高企“压货”式增长失灵 国际...

- 冬奥之后 安踏留下了多少资产?

- 世界气象组织:2022年7月是有记录以来最...

- 货币政策趋紧!黄金概念股走强

- 国家统计局:7月CPI同比上涨2.7% 创下8...

- 770亿个晶体管!壁仞科技发布首款通用GPU芯片